04.07.2025

Eric Potié élu président de Terroirs & Vignerons de Champagne (Nicolas Feuillatte)

Samedi 5 Juillet 2025

(Photo F. Hermine)

Auteur

Date

28.11.2018

Partager

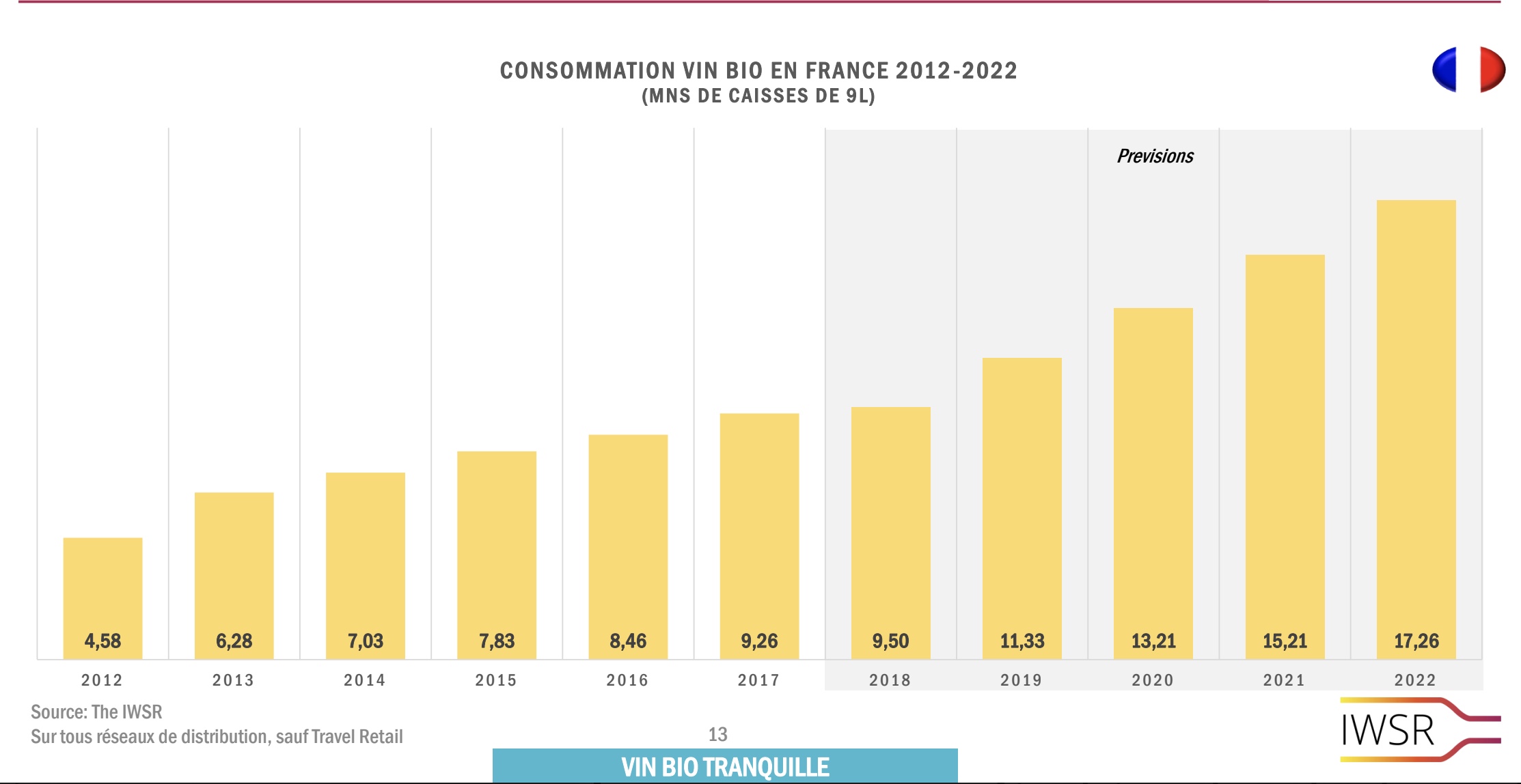

Dans la perspective du salon Millésime Bio qui se déroulera du 28 au 29 janvier au Parc des Expositions de Montpellier, Sudvinbio et IWSR ont présenté une étude sur l’évolution du marché du vin bio. Elle tend à démontrer que la consommation des vins bios, en hausse constante, risque de se heurter rapidement au manque de volumes.

Dans un contexte de baisse globale de la consommation en France (-1,6% entre 2012 et 2017), celle des vins bio affiche une hausse de 3% en 2018 qui devrait passer à deux chiffres par an, en volume et en valeur, jusqu’en 2022 selon l’étude Sudvinbio-Millesime Bio-IWSR. Celle-ci prévoit un bond de 9,2% des volumes dans les cinq prochaines années malgré le problème de sourcing accentué par la vendange 2017. La consommation de vin bio, estimée à 112 millions de cols en 2017 (auxquels il faut rajouter environ 10% pour les effervescents), pourrait ainsi atteindre 207 M dans 5 ans (pour 1,61 Mrd€), doublant sa part de marché de 3,72%, un chiffre qui reste faible, à 7,68%.

Des prix à la hausse

La croissance est tirée principalement par les grandes zones urbaines, notamment Paris. « Le bio progresse surtout dans les magasins spécialisés et chez les cavistes, moins en GD faute d’approvisionnement suffisant » analyse Patrick Guiraud, président de Sudvinbio, organisateur du salon Millésime Bio. Nous privilégions les circuits courts et les ventes en direct pour vendre le plus près de chez nous, ce qui correspond à l’éthique des producteurs de bio ». La GD représente actuellement 15% des ventes de vin bio, soit environ 23 millions de bouteilles. L’origine France est plébiscitée (99,5% de la consommation) et la tendance par couleur suit celle des vins non bios (50% en rouge, 32% rosé, 18% blanc). Selon IWSR, la différence moyenne de prix entre un vin bio et un vin conventionnel en bouteille de 75 cl avoisine les 33 % soit 6,14 € en moyenne pour le premier contre 4,62€ pour le second. « Et la filière travaille aujourd’hui à augmenter les prix de l’ordre de 20% sur cinq ans afin de mettre en place une économie durable car la hausse actuelle est plutôt liée à la pénurie ».

La consommation progresse également au niveau mondial : 56,3 millions de caisses de 9 litres de vins tranquilles en 2017 selon IWSR dont plus des trois-quarts en Europe. En tête des marchés, l’Allemagne (près de 24% de parts de marché), la France (16,4%), le Royaume-Uni, les Etats-Unis, la Suède, le Japon… L’Allemagne et la France affichent aussi les plus fortes progressions, pesant plus de moitié de la croissance globale. « Les profils des consommateurs sont très variés selon les pays, explique José Luis Hermoso de IWSR. En Allemagne, ce sont plutôt les plus de 50 ans, aux Etats-Unis les millennials, au Canada, les jeunes familles, au Japon les plus de 40 ans et en France, beaucoup de jeunes connectés et urbains ». En 2022, la part de marché des vins bios sera la plus forte en Suède (21%), au Japon (12,2%) et en Allemagne (10,6%).

Espagne, Italie et France restent les pionniers de la viticulture bio, représentant à eux seuls 70% de la production mondiale. Les superficies ont été multipliées par trois en 10 ans. Les taux de conversion des surfaces sont beaucoup plus élevés en Italie (24%) et en Espagne (11%) qu’en France. Question de climat mais également de coût de main d’œuvre. En Occitanie (24 000 ha en 2017 sur les 70 000 français), face à plus de 360 conversions en 2018, on évalue les « déconversions » à une cinquantaine mais hors cessions et départs en retraite, ce chiffre avoisinerait une dizaine. Reste aussi à développer des modules bio dans le cadre des formations viti-œno « mais il n’est pas facile de convaincre de l’intérêt de ces formations qui concernent actuellement moins de 10% des viticulteurs » conclut Patrick Guiraud.

Articles liés